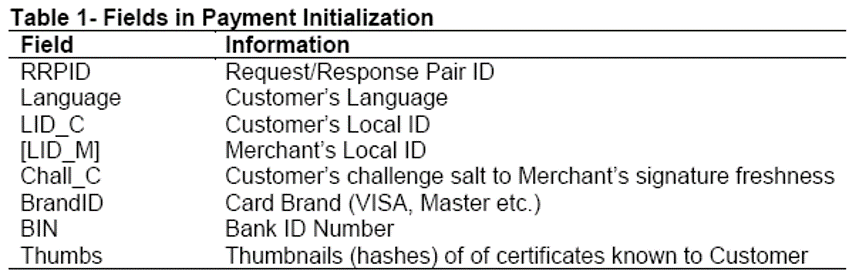

SET 协议

0x01 前言

- 电子支付的流程

- 如何实现信用卡的安全支付?

- 安全支付的网络结构?

- 如何在持卡人,商家,银行之间实现信息的按需分配?

- 数字签名、双重数字签名

- Secure Electronic Transaction,SET过程

Internet上的电子商务安全问题

- 问题: 信用卡,交易数据,信任关系

- 买家和商家的认证

- 数据传输的保密性

- 交易抗抵赖性

- 消息完整性

- 各类系统之间的差异

- 公钥类型

- 对称密钥类型

- 消息摘要算法

- 拥有私钥方的数目

- 拥有证书方的数目

电子交易的主要模式

电子商务中常见的电子交易有以下五种类型:

- 支付系统无安全措施的模式

- 通过第三方代理人支付的模式

- 数字现金支付模式

- 简单加密支付系统模式

- 安全电子交易SET支付模式

1 支付系统无安全措施的模型

- 风险由商家承担

- 商家完全掌握用户的信用卡信息

- 信用卡信息的传递无安全保障

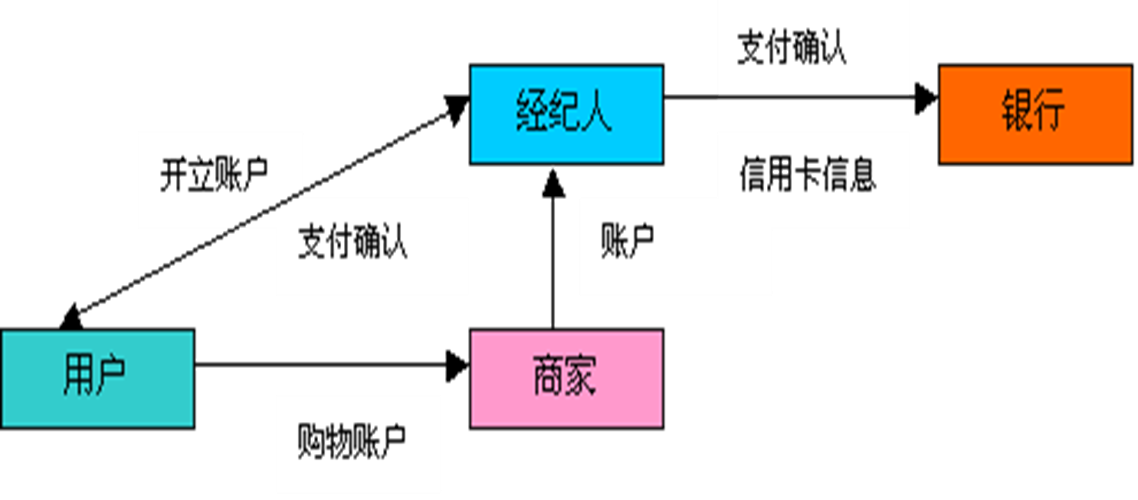

2 通过第三方经纪人支付的模型

- 用户账户的开设不通过网络

- 信用卡信息不在开放的网络上传送

- 通过电子邮件来确认用户身份

- 商家自由度大,风险小

- 支付通过双方都信任的第三方(经纪人TTP?)完成

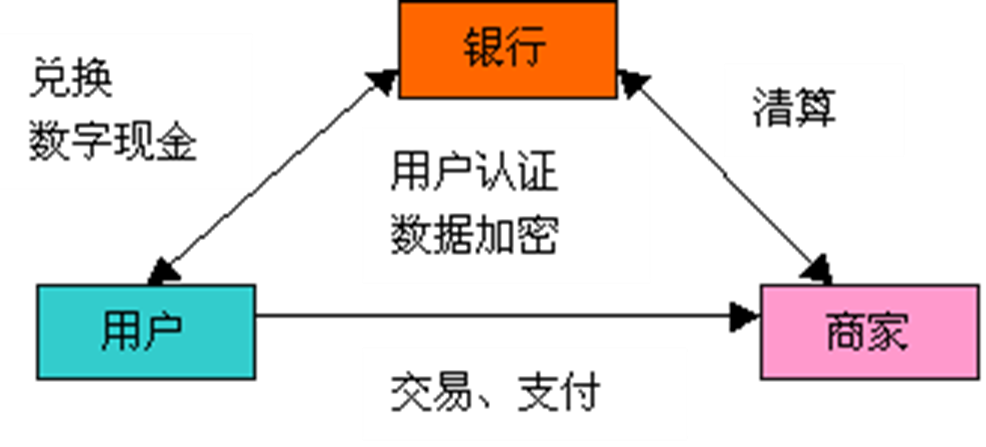

3 数字现金支付模型

- 银行和商家之间应有协议和授权关系

- 用户、商家和数字现金的发行都需要使用数字现金软件

- 适用于小额交易

- 身份验证是由数字现金本身完成的

- 数字现金的发行方负责用户和商家之间实际资金的转移

- 数字现金与普通现金一样,可以存、取和转让

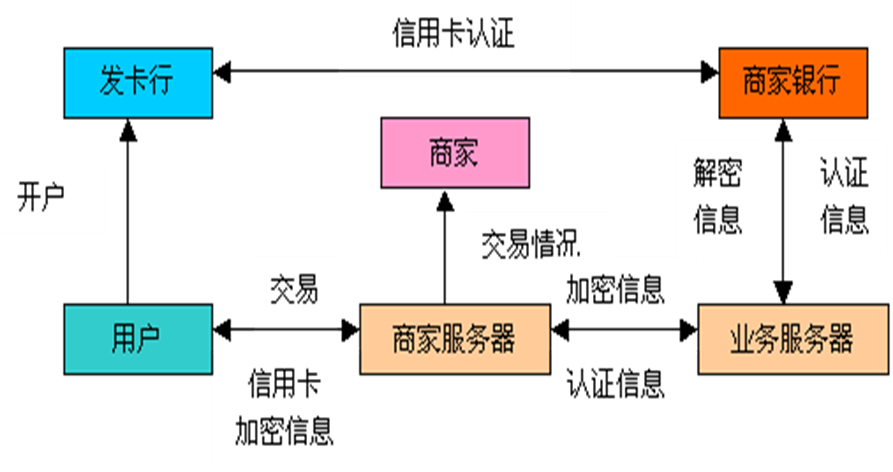

4 简单加密支付系统模式

- 信用卡等关键信息需要加密

- 使用对称和非对称加密技术

- 可能要启用身份认证系统

- 以数字签名确认信息的真实性

- 需要业务服务器和服务软件的支持

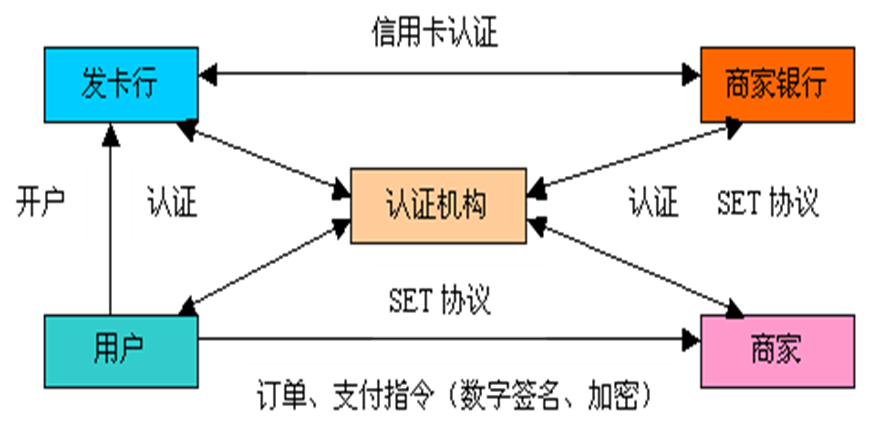

5 安全电子交易SET支付模式

SET协议的目标

- 信息在互联网上安全传输,不能被窃听或篡改

- 用户资料要妥善保护,商家只能看到订货信息,看不到用户的账户信息

- 持卡人和商家相互认证,以确定对方身份

- 软件遵循相同的协议和消息格式,具有兼容性和互操作性

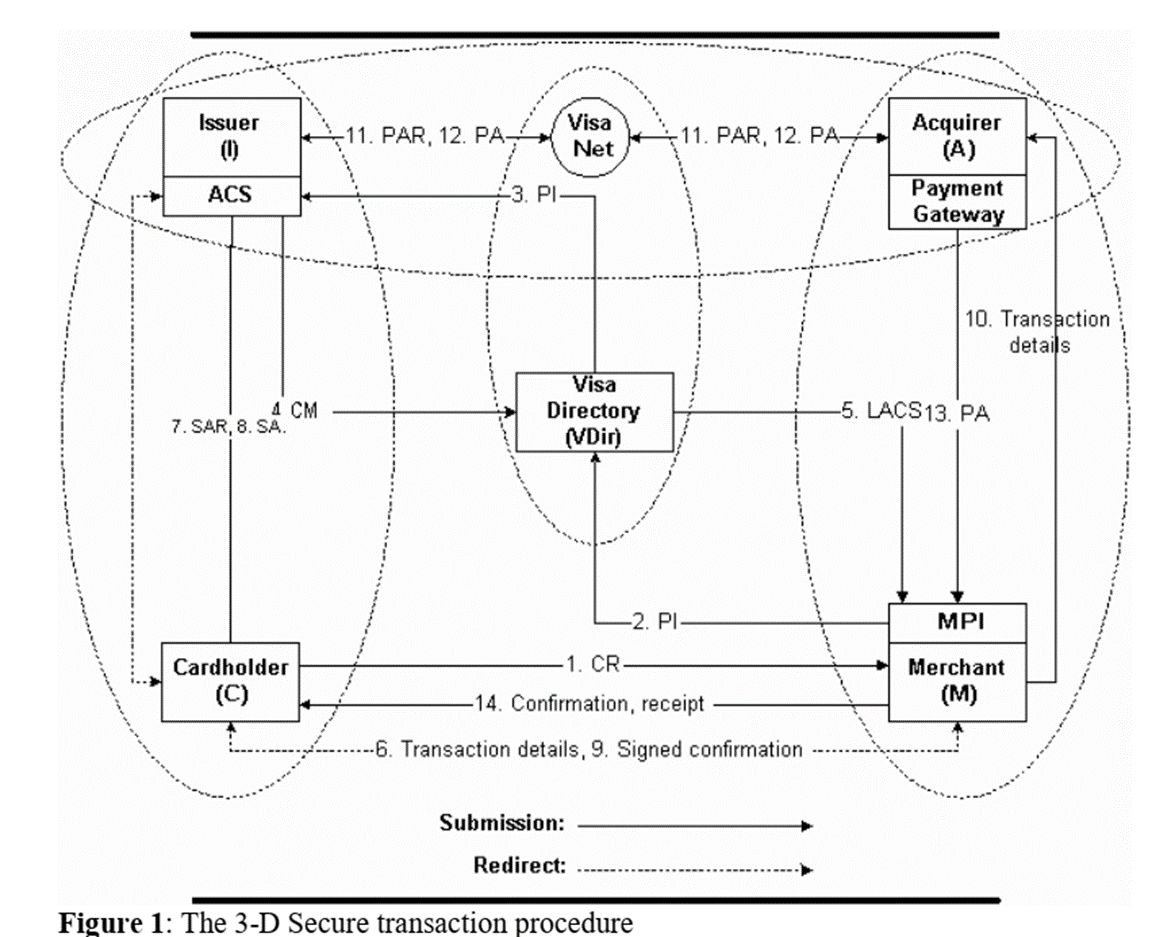

3D 安全支付

- Acquirer Domain – The acquirer domain covers the relationship between the merchant and acquirer.

- Issuer Domain – The issuer domain covers the relationship between the cardholder and the issuer.

- Interoperability Domain – The relationship between the acquirer and issuer domains is supported by the interoperability domain.

3D Secure

C: 持卡人 M:商家 I:Issuer,发卡行 A:Acquirer,收单机构(代表商家) VisaNet:Visa专用支付网络 ACS:持卡人认证服务器 MPI:商家SSL插件

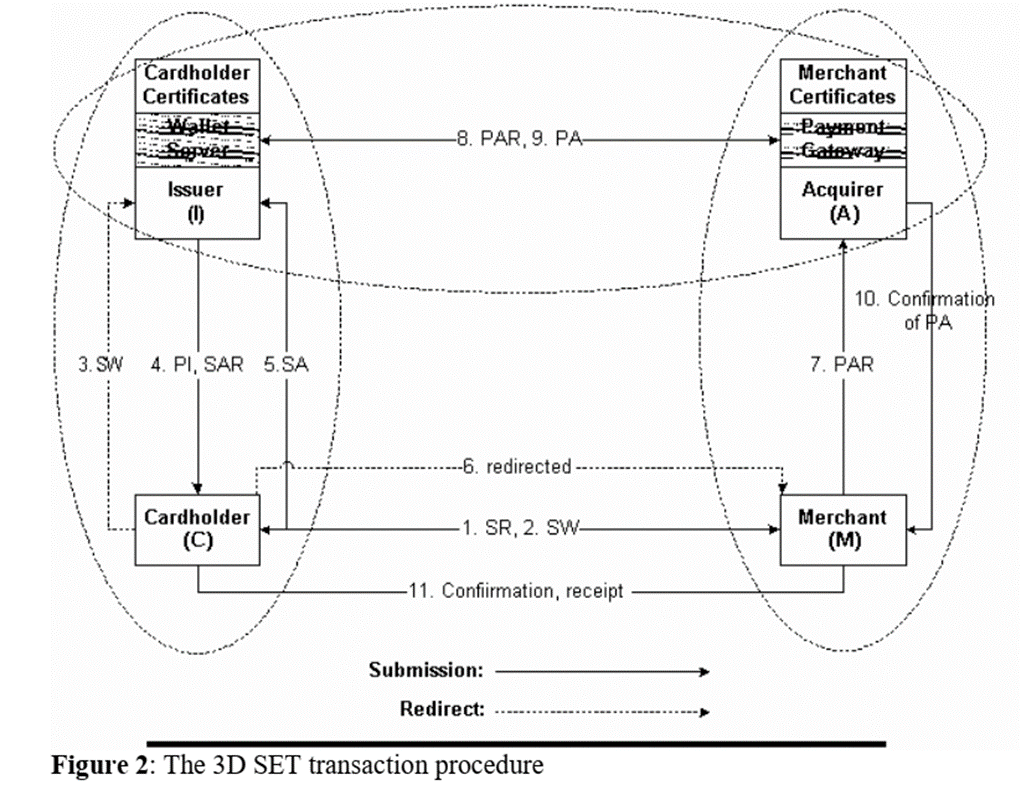

3D-SET

0x02 SET 基本过程

简介

SET 是使用信用卡交易的官方规范,发布于1996年2月。 Visa 和 MasterCard 研发的专门用于Internet上安全信用卡交易的协议。

- Confidentiality: 消息加密

- Trust: 各方持有数字证书

- Privacy: 信息按需供应

动机:Internet的不安全性 作用范围:SET 仅仅关心支付问题

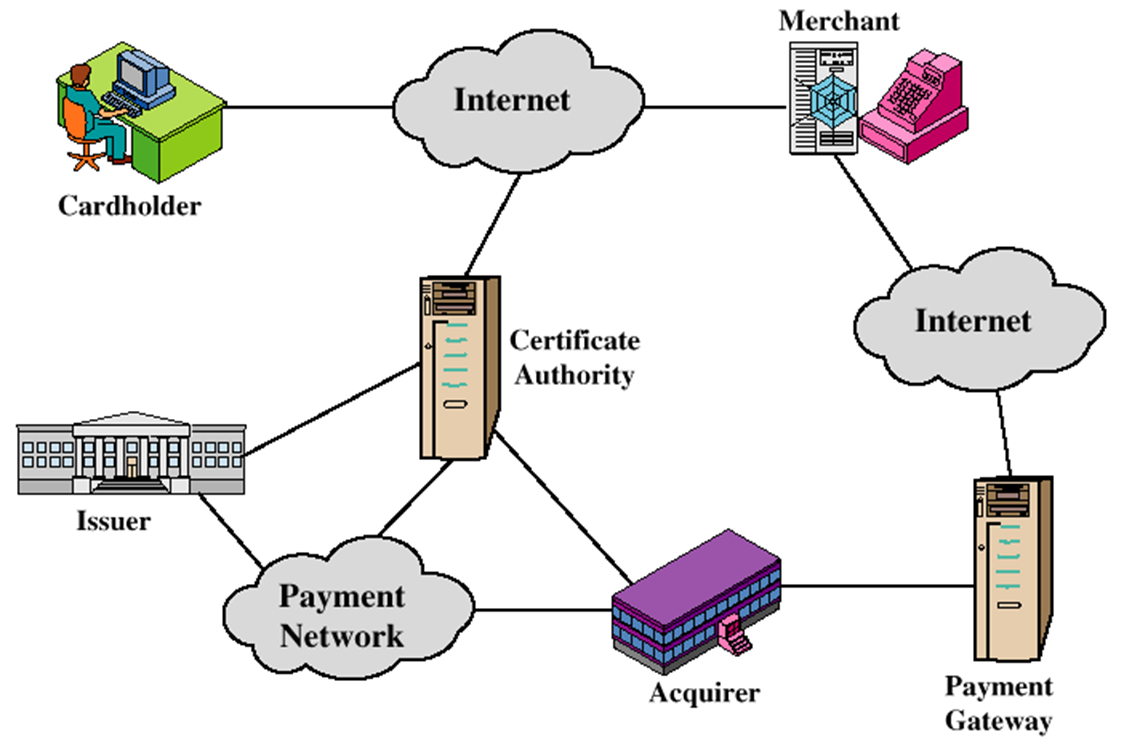

交易主体

主体类型

- 持卡人 Cardholder

- 发卡机构 Issuer

- 商家 Merchant

- 收单银行 Acquirer

- 支付网关 Payment Gateway

- 认证中心 CA

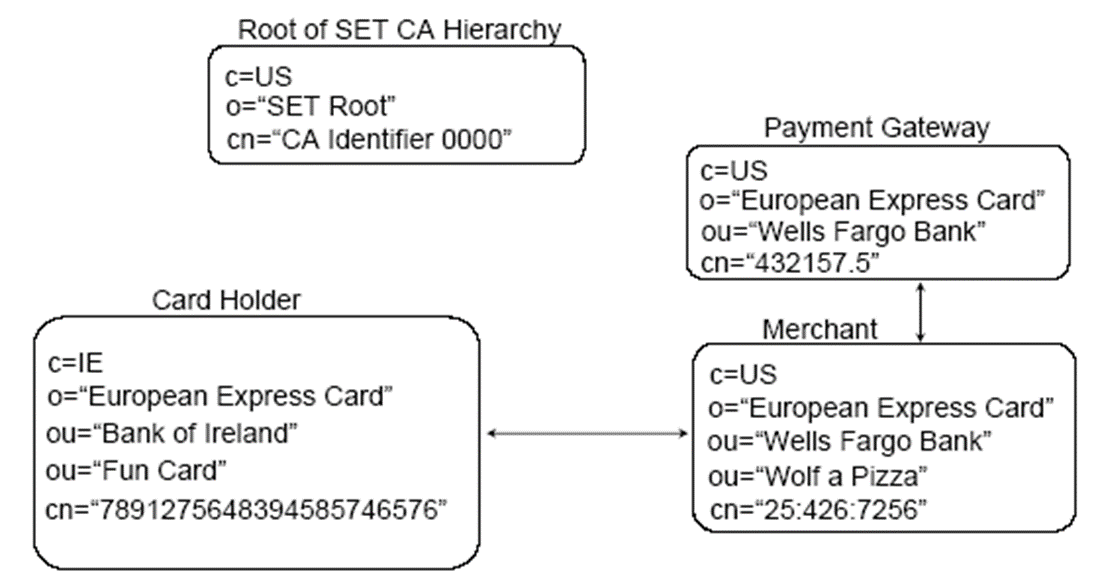

主体证书

- 协议各方持有名字和密钥对

- 身份使用X.509v3证书和密钥关联

示例:

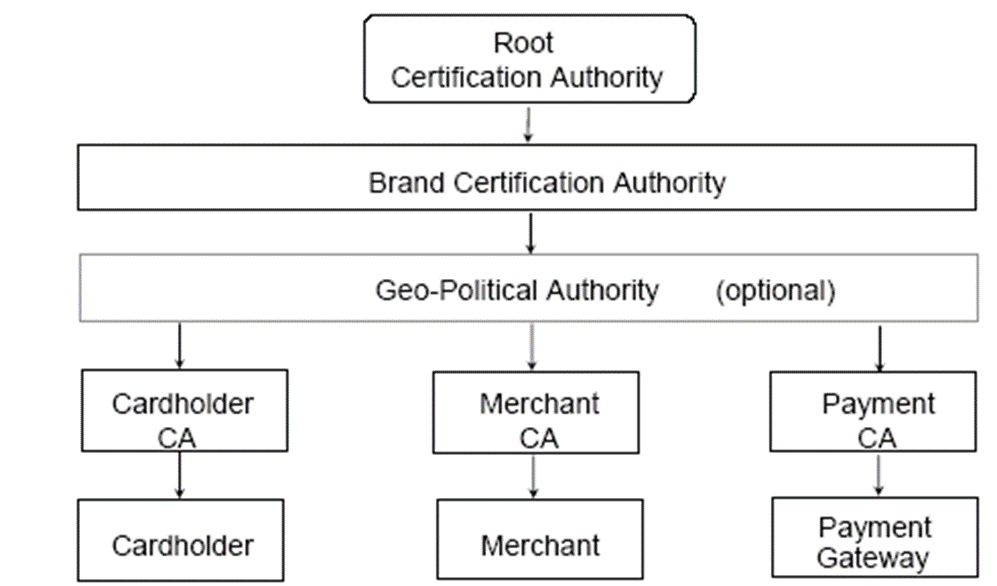

CA 体系

电子支付流程

- 客户在发卡行开户

- 客户持有银行签发的 X.509 V3 证书

- 商家持有两个同类品牌的证书X.509 V3

- 一个用于签名 &一个用于密钥交换

- 客户向商家发订单初始化请求 (语言,ID,交易卡类型等初始请求)

- 商家发送证书拷贝向客户出示自己身份 (商家证书、网关证书、初始应答、初始应答做摘要后签名)

- 客户发送订单和支付信息给商家

- 商家向支付网关请求支付授权

- 商家确认向客户订单

- 商家向客户提供商品或者服务

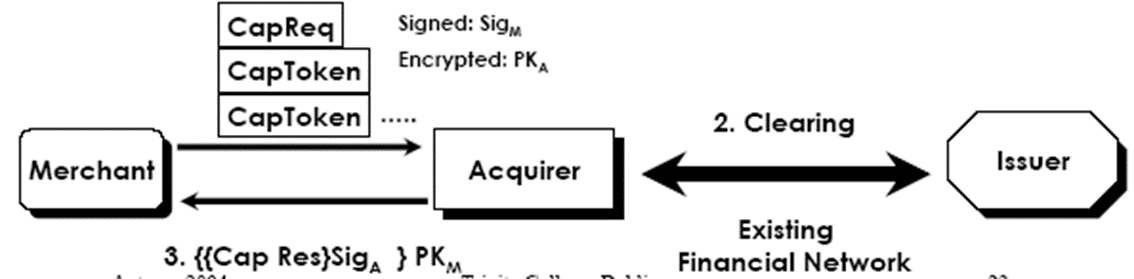

- 商家向支付网关请求支付

持卡人

- 检查:商家证书、网关证书,用商家证书公钥检查初始应答

- 发送 PReq

商家

- 首先认证持卡人证书

- 验证签名摘要的正确性

- 根据 ,以及持卡人公钥解开的双重数字签名,验证 OI 的准确性

- 转发 到网关

- 生成支付请求,摘要并签名

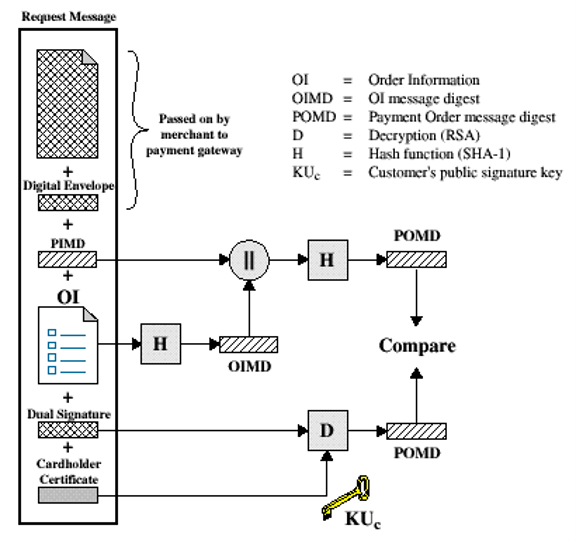

网关

- 用商家证书检查支付请求的完整性,完整则保留

- 解数字信封,得到对称密钥 ,用 解得 ,验证双重签名,完整则保留

- 通过金融专用网,将这些原始信息都发给银行

银行

(重复网关1、2操作,获得PI数据) 比较支付请求与支付信息,开始支付流程

验证电子证书9次 验证数字签名6次 传递证书7次 进行签名5次 对称加密和非对称加密4次

0x03 SET 使用的基本技术

数字证书

- 由CA签发

- 数据包括

- 谁拥有该证书

- 谁签发的该证书

- 报废日期

- 用户名和邮件地址

- 数字 ID一般含有下列信息 :

- 公钥,名字,地址

- 公钥过期日期, 颁发数字证书的CA名字

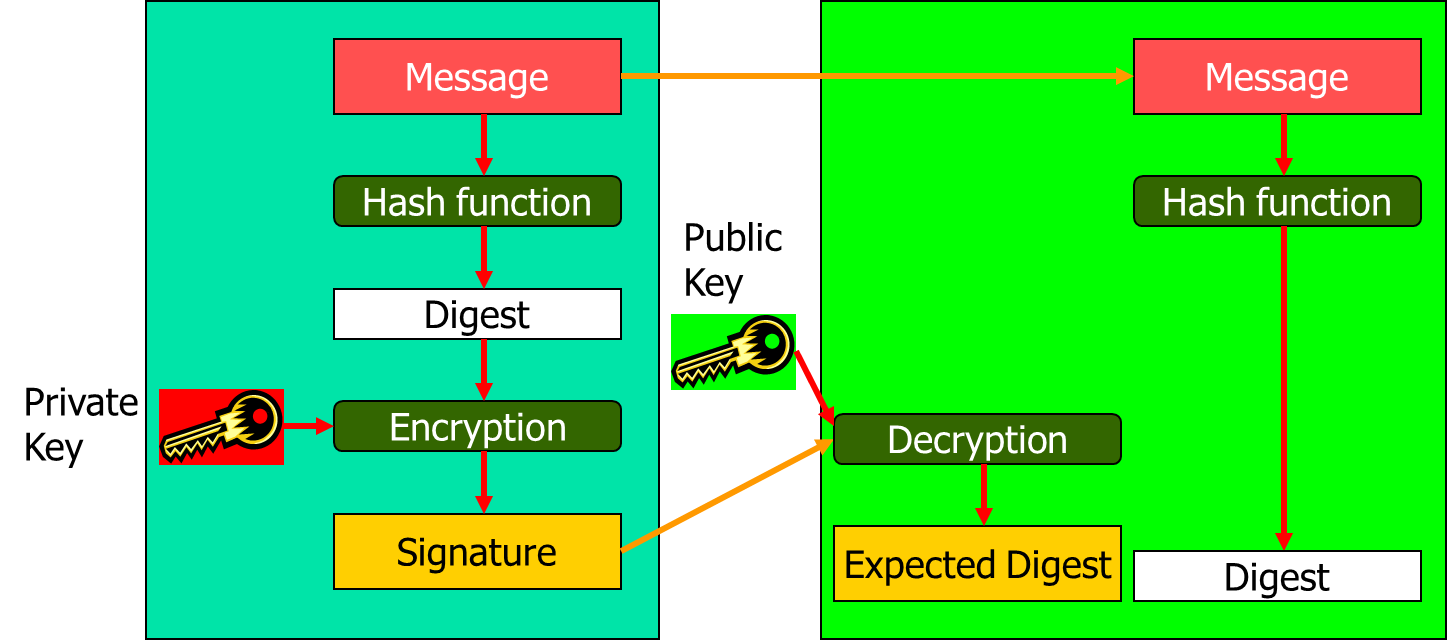

数字签名

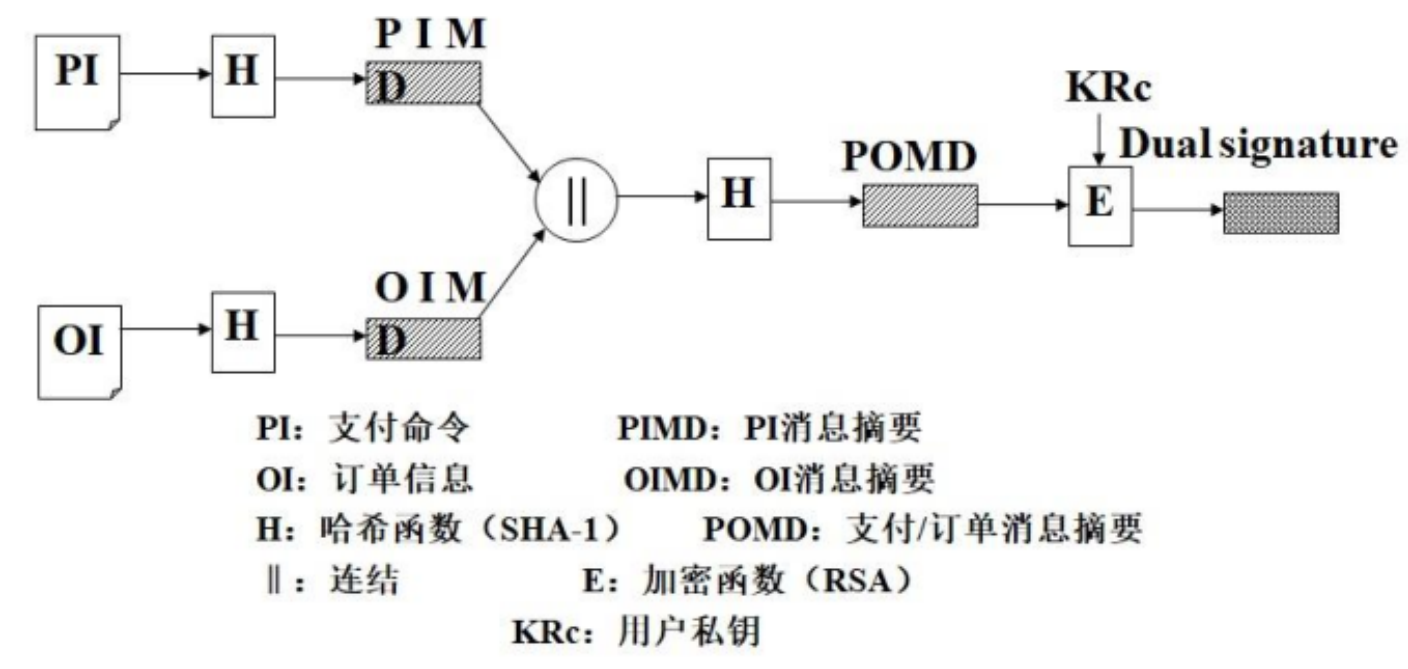

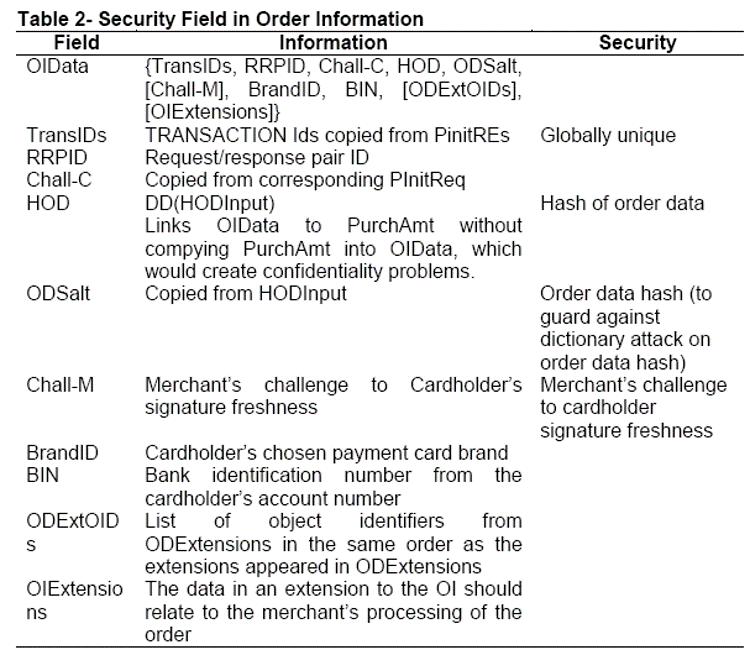

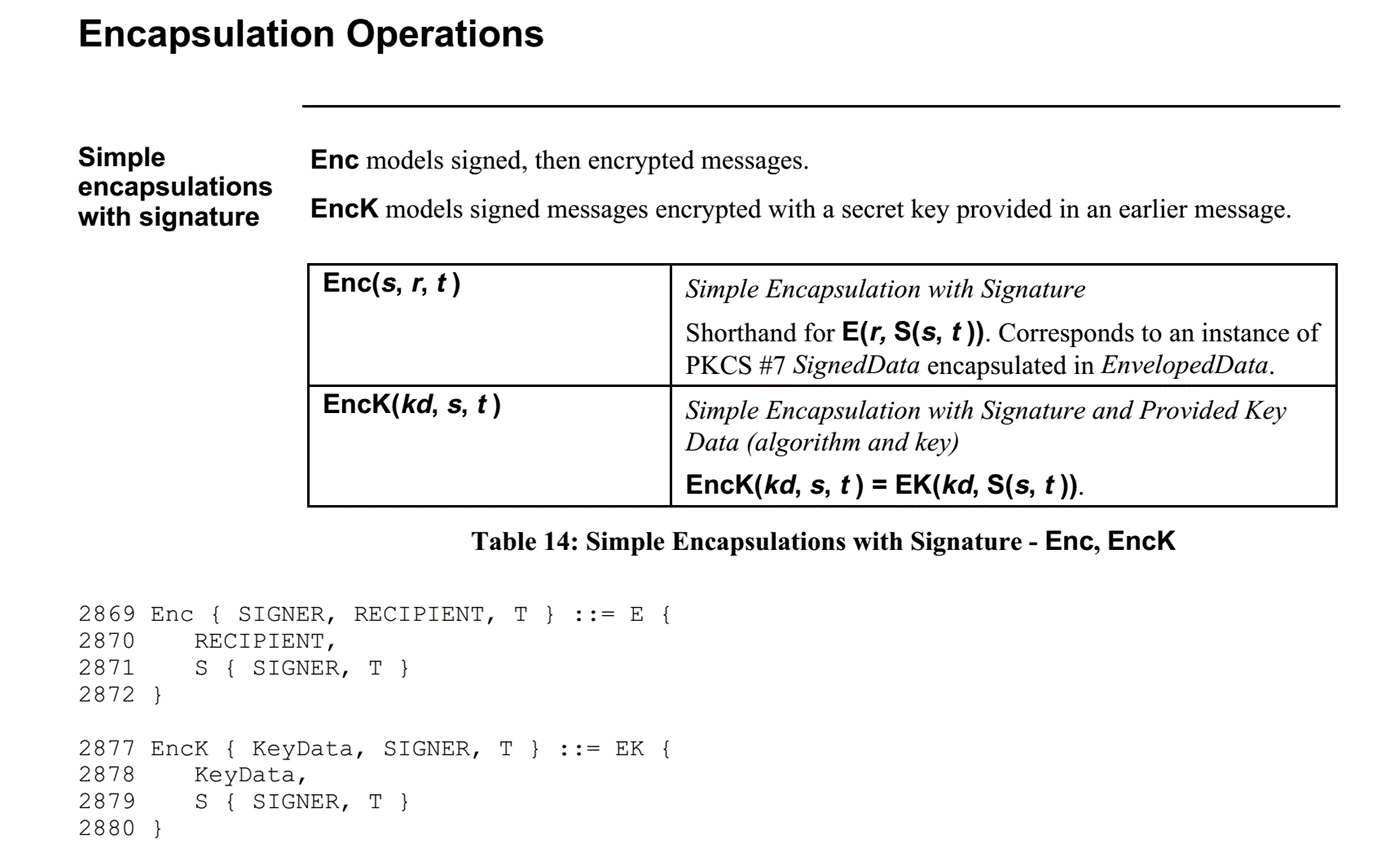

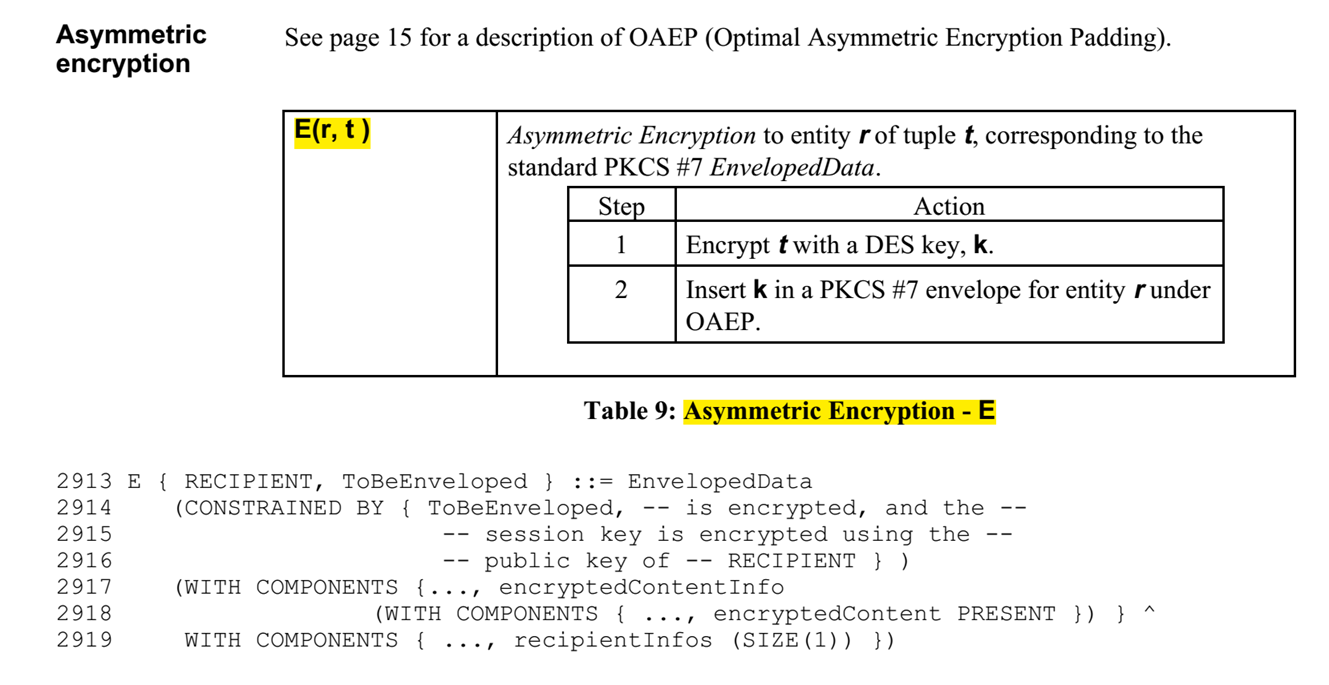

双重数字签名

概念与作用

概念: 将两个消息连接在一起,这两个消息面向的对象不同。

- Order Information (OI): 客户给商家

- Payment Information (PI): 客户给银行

目标: 按需分发消息

- 商家不需要卡信息

- 银行需要订单信息

- 保护客户隐私

确保信息不被非法使用。 否则的话,商家有可能将多个支付信息和订单信息交叉组合,牟利。

3.3.1签名过程

将PI和OI分别初次hash.

连接成 [H(PI) || H(OI)] 再hash.

客户私钥加密产生双重签名.

DS = EKRC [ H(H(PI) || H(OI)) ]

将PI和OI分别初次hash.

连接成 [H(PI) || H(OI)] 再hash.

客户私钥加密产生双重签名.

DS = EKRC [ H(H(PI) || H(OI)) ]

商家收到 OI 校验签名. 银行收到 PI 校验签名. 客户连接OI和PI,证明该关联.

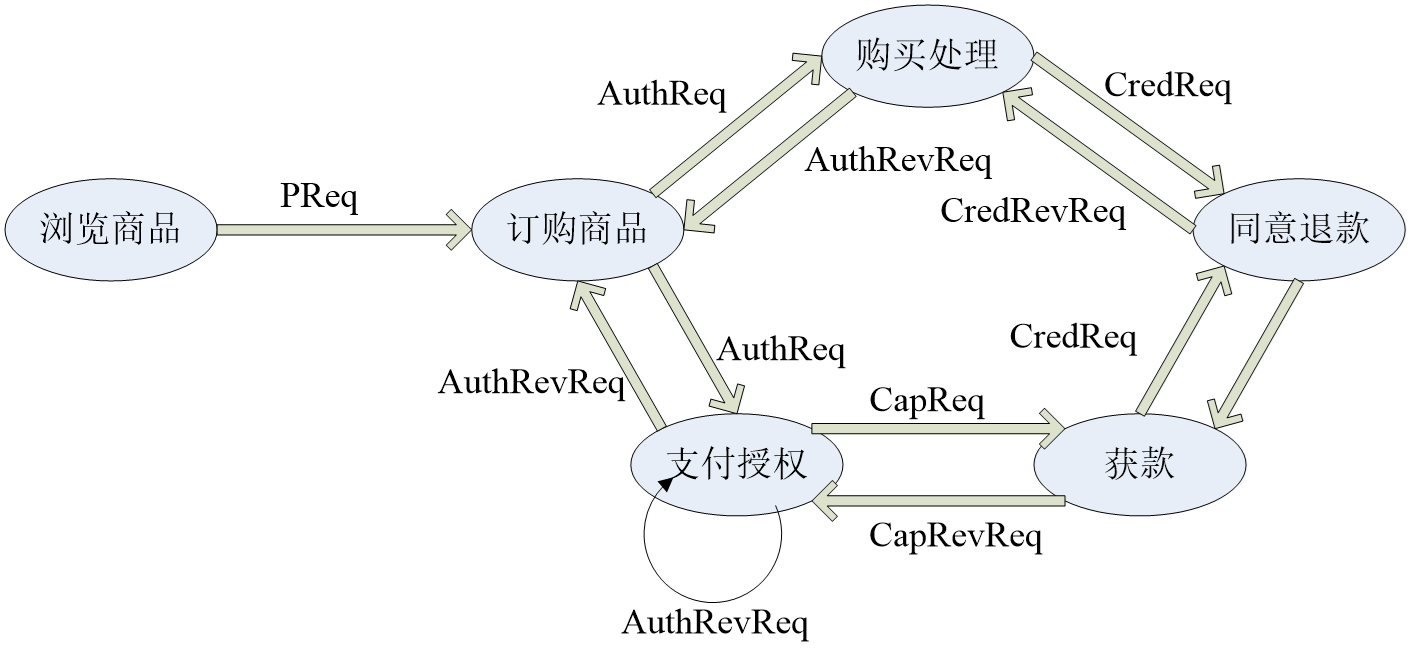

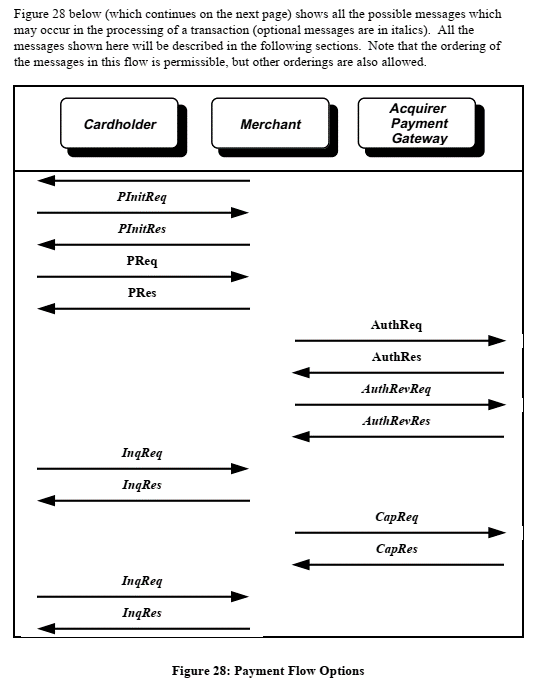

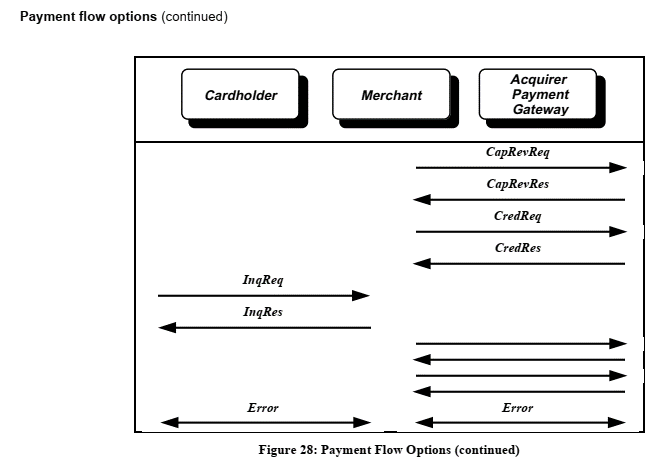

0x04 SET 具体流程

SET 消息流

支付过程初始化

InitReq/InitRes

- 明文传输

- Cardholder 浏览选择商品, 下订单,选择银行卡

- 初始化完成 :

- 获取商家和acquirer的证书

- 出示银行卡

- 关联事务id与购买行为

InitReq

前提:

- 持卡人需持有商家和支付网关的证书

客户向商家发送初始请求信息,获取证书

- 信用卡的品牌

- 相应ID

- 新鲜数

InitRes

Merchant replies (InitRes):

- Merchant + Acquirer certificates

- Globally unique transaction ID Challenge variable and date proves freshness of variables

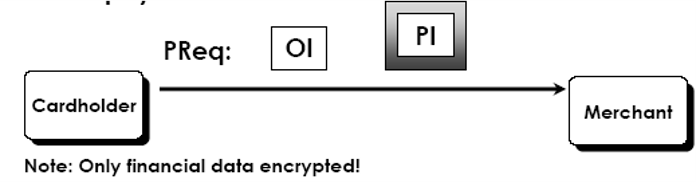

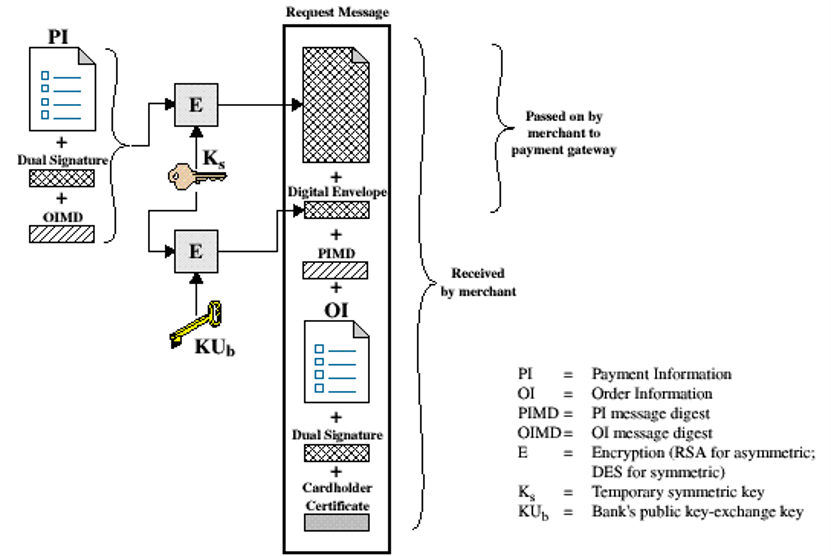

Purchase Order

- 持卡人校验证书并产生OI和PI.

- 下单 : PReq/PRes

PReq

下单的请求

简化的PReq示意图

- PReq 交易内容由两部分组成:

- 订单信息 (OI) : links to order description

- 支付信息(PI): amount, card data, IDs

- Dual signature links the order with them payment

商家验证卡用户的身份和授权

- 存储 PI 以转发给acquirer

- 遍历信任链,校验持卡人证书

- 校验双重签名

- 从支付网关那里获取授权

- 发送响应给持卡人,确认订单

- 若授权延迟 PRes 给持卡人“请稍后查询”消息

PReq 的验证

PRes

下单的回复

简化的PRes示意图

- 完成代码: 交易状态

- 例如. 授权完成 complete

- 结果: 交易的授权/捕获代码

认证过程

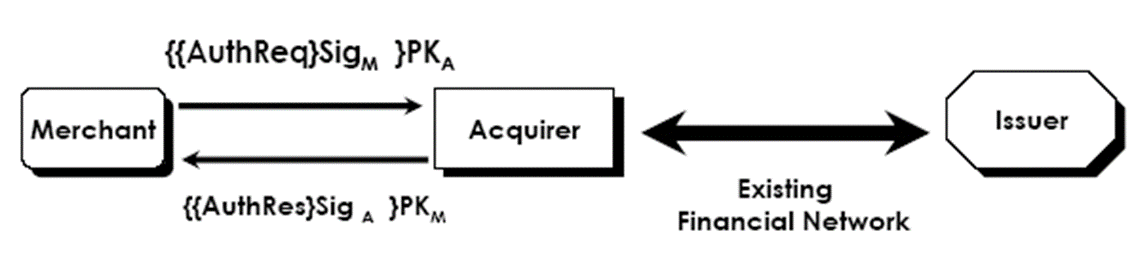

AuthReq/AuthRes

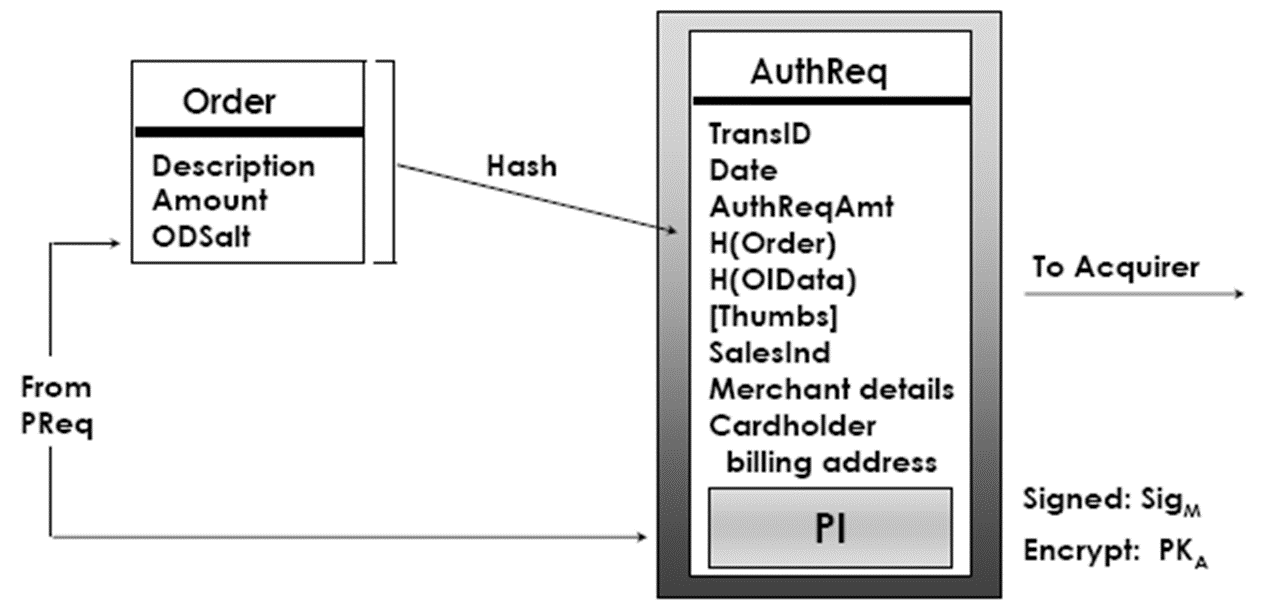

- 校验持卡人的信用

- 含有 PI (来自 PReq)

- 含有 H(OI) ,表明和PI的一致性

- 订单信息明文不发送给 Acquirer

- 商家签名并加密

- 结合授权和捕获=销售交易

- 根据AuthRes结果运输商品

Acquirer处理

- 解密 AuthReq

- 校验商家签名

- 解密来自于持卡人的 PI

- 校验双重签名

- 从PI中抽取卡数据

作用

- 确保 PI 和 AuthReq 的一致性

- 校验持卡人和商家对于订购行为的一致性: H(Order) ,PI 和 AuthReq

- 通过金融网络获取授权信息

- 生成 AuthRes及其 Capture Token

AuthReq

商家发给支付网关

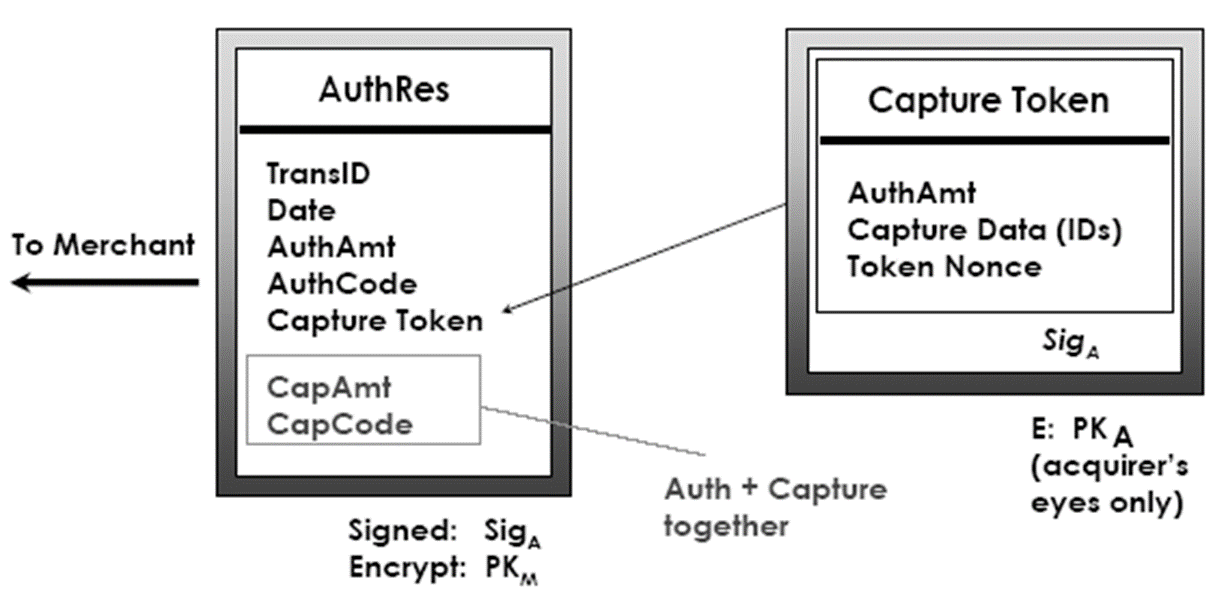

AuthRes

支付完成

- 完成授权 交易的支付

- 通过捕获令牌来完成支付

- 可能多次 AuthResponses的令牌累积后完成

- Capture Token = 金额证据

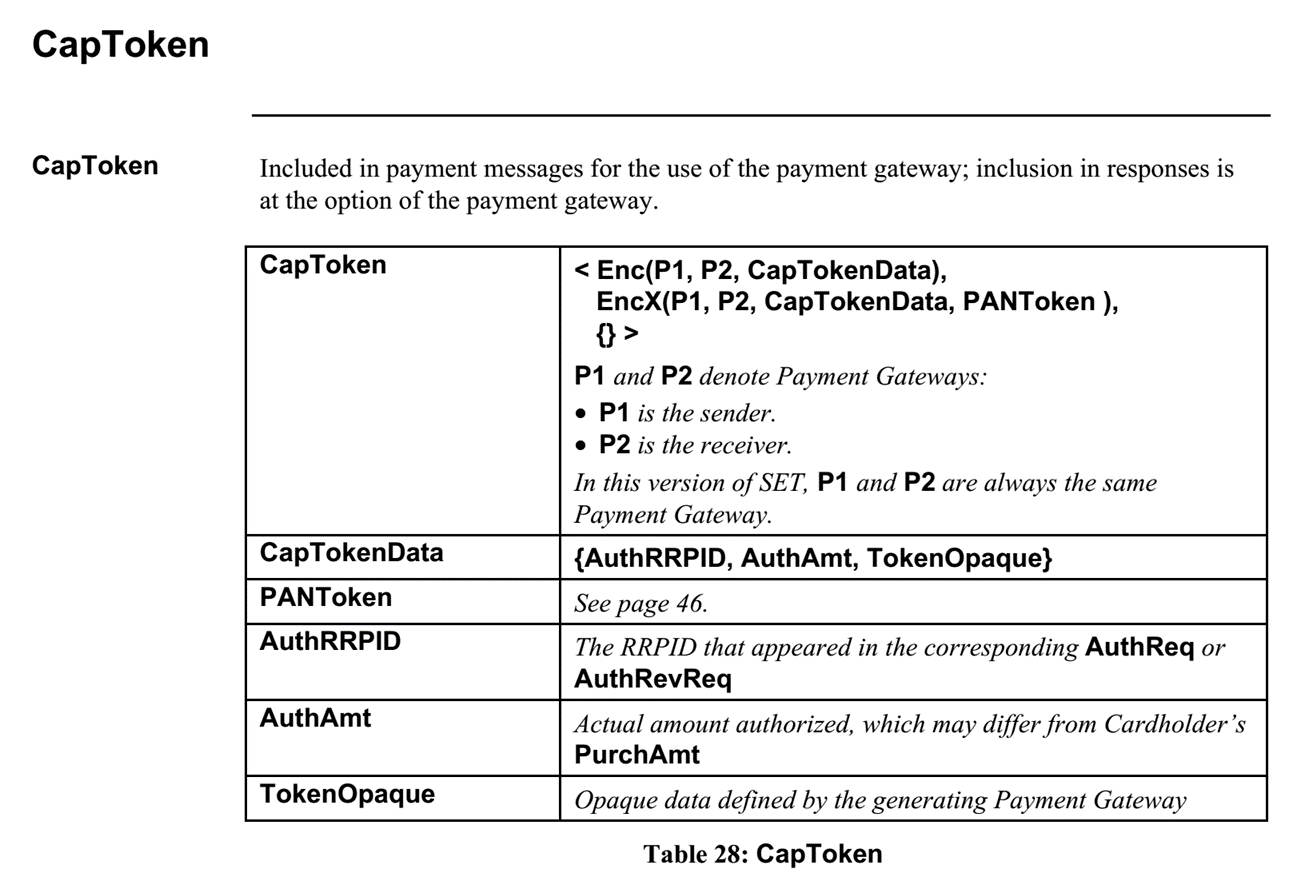

Cap Token

SET协议交易过程复杂度

验证电子证书9次 验证数字签名6次 传递证书7次 进行签名5次 对称加密和非对称加密4次

0x05 结语

SET 应用场景

SET 与 SSL 的比较

SET远远不止是一个技术方面的协议,它还说明了每一方所持有的数字证书的含义,希望得到数字证书以及响应信息的各方应有的动作,与一笔交易紧密相关的责任分担。

SET实现非常复杂,商家和银行都需要改造系统以实现互操作,并且还需要认证中心的支持。

SET是一个多方的报文协议,它定义了银行、商家、持卡人之间的必须的报文规范。

SSL只是简单地在两方之间建立一条安全连接。

SSL是面向连接的,而SET允许各方之间的报文交换不是实时的。

另外,SET报文能够在银行内部网或者其他网络上传输,而SSL之上的卡支付系统只能与Web浏览器捆绑在一起。

SSL相对与SET安全性要弱,实际上当初它并不是为支持电子商务而设计的。

很多银行和电子商务解决方案提供商仍然在使用SSL来构建更多的安全支付系统,但是如果没有经裁剪的客户方软件的话,基于SSL的系统式不能达到像SET这种银行卡专用支付协议所能达到的安全性的。